Alors que la plupart des investisseurs avaient placé l’année 2016 sous le signe du scepticisme, le marché a défié toutes les appréhensions enregistrant une belle progression de 9%. Un bilan boursier difficile à justifier sur le plan économique, mais qui marque un retour prudent des investisseurs dans un contexte de relative accalmie sécuritaire.

Sur le marché primaire, une seule entrée en bourse a été constatée sur l’année, et des augmentations de capital clôturées in extremis. Les investisseurs se montrent plus sélectifs quant à la qualité du papier qui leur est proposé.

Il est difficile de dresser une tendance pour 2017 mais nous comptons sur deux principaux moteurs pour apporter un souffle nouveau à la Bourse: la croissance de la capacité bénéficiaire et les mises sur le marché. Cependant, le manque de visibilité et le regain de volatilité nous incitent à la prudence.

Nous recommandons une stratégie de placement axée sur des valeurs défensives, présentant un potentiel de revalorisation important et offrant un rendement généreux.

2016: Un rebond empreint de volatilité

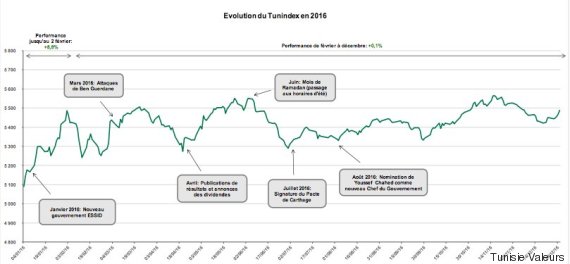

Plus qu’honorable, ainsi peut-on qualifier la performance du Tunindex. Sur fond de mutations économiques et politiques, l’indice de référence a traversé deux vagues de tendance:

1) Un début euphorique: Le marché a amorcé l’année 2016 par une vague d’euphorie (+8.8% jusqu’au 2 février 2016) qui a été déclenchée par l’annonce d’un large remaniement au sein du gouvernement ESSID. Cette poussée haussière a été

soutenue par le démarrage de plusieurs fonds d’investissement promus par la CDC (Dans le cadre de la dynamisation du marché financier, la Caisse des Dépôts et Consignations a décidé de créer des FCP et de souscrire 25% de leur actif en Bourse), dédiés à la Bourse. Le lancement de ces véhicules d’investissement a créé des pressions acheteuses qui ont dynamisé toute la place.

2) Une longue période d’attentisme: Depuis février, un mouvement d’hésitation s’est emparé de la place de Tunis. Malgré des publications globalement satisfaisantes, le Tunindex a connu un épisode de volatilité. L’appétit pour le risque s’est apaisé et l’indice phare a quasiment fait du surplace.

![tv]()

Nonobstant la baisse de l’activité du marché primaire, la capitalisation de la place s’est accrue de 8% à 19 milliards de dinars. Cette évolution positive a profité de la bonne tenue du marché dans son ensemble, et tout particulièrement du secteur bancaire (progression de la capitalisation du secteur de 6% à 8 milliards de dinars).

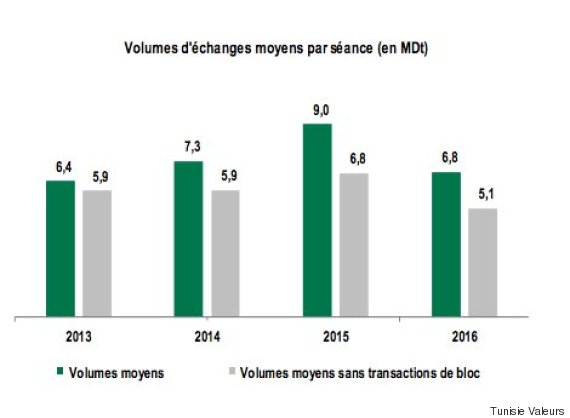

Volumes: Une activité rythmée par les blocs

L’année boursière a été marquée par une décélération notable du rythme des échanges (-24%). Une baisse qui peut trouver son origine dans l’essoufflement de l’épargne et l’attrait des investisseurs pour les rendements obligataires.

À l’image de 2015, le marché des blocs a été très actif. Plus d’une centaine de transactions ont été enregistrées sur l’année, drainant le quart du volume du marché (421MDt).

Les investisseurs étrangers ont été vendeurs nets sur l’année 2016 (un flux net négatif de 119MDt). Après le fort intérêt acheteur affiché en 2015 pour certaines valeurs (SFBT, SAH Lilas et Délice Holding), d’importantes sorties ont été réalisées cette année (des cessions de 260MDt).

Les étrangers semblent être découragés par la morosité économique (recul des investissements et forte dépréciation du dinar) et tentés par les prémices de reprise en occident.

![échanges]()

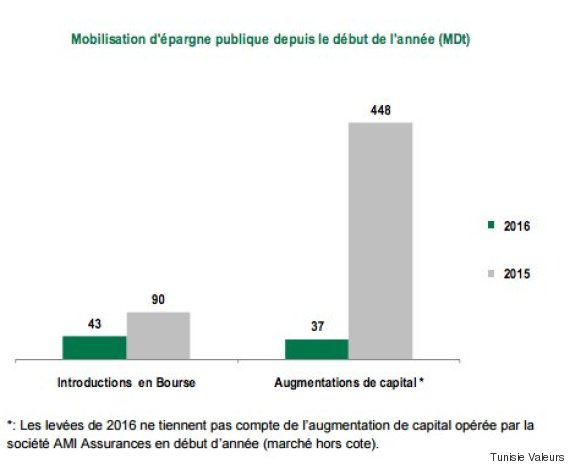

Marché primaire: Coup de froid sur les introductions en Bourse

La frilosité des investisseurs et le manque de visibilité économique ont pesé sur l’activité du marché primaire. Comparativement à 2015, le volume des émissions a nettement reculé, tombant à un niveau comparable à celui de 2011 (une enveloppe de 80MDt).

Une seule mise sur le marché a été constatées sur l’année. Unimed acteur incontournable du secteur pharmaceutique tunisien, a intégré la cote dans le cadre de la sortie du fonds d’investissement Abraaj du capital. Deuxième OPO de son genre après celle de Délice Holding, l’introduction en Bourse d’UNIMED a suscité un vif intérêt de la part des investisseurs institutionnels auprès desquels 65% de l’offre a été placée.

Le ciblage des institutionnels a permis à UNIMED de mettre son cours à l’abri de la volatilité.

![tunisie valeurs]()

Les recapitalisations des banques publiques achevées, le marché primaire a connu une accalmie des levées de fonds. Trois augmentations de capital se sont bouclées sur l’année (AMS, SOMOCER, SOPAT), mobilisant 40MDt. Ces opérations ont rencontré un succès mitigé témoignant d’une sélectivité accrue des investisseurs quant aux opportunités proposées.

Deux mouvements capitalistiques

La deuxième moitié de l’année 2016 a connu deux mouvements capitalistiques majeurs. Les deux groupes STIP et MIP en proie à de sérieuses difficultés commerciales et financières, ont subi deux OPA obligatoires suite à l’« exit » des actionnaires fondateurs du capital.

La STIP société publique qui agonise depuis plus d’une décennie a finalement trouvé un repreneur dans la société « Africa Holding ». Le nouvel actionnaire de référence compte redonner vie au fabricant de pneus en mettant en place un plan de sauvetage comprenant le déblocage des problèmes sociaux et la restructuration financière. Une première étape dans l’attente d’une inévitable recapitalisation.

Après avoir cumulé les déficits, l’afficheur urbain MIP a été soumis à une OPA après la reprise de la participation des frères Cheriha par le groupe Tuniso-Libanais « Yellow spirit - Lawhat ». Portant sur 34% du capital, l’opération n’a pas permis au nouvel acquéreur d’atteindre la participation souhaitée pour retirer la société de la cote. Le nouveau management compte mettre en place un vaste programme de restructuration qui mettra du temps pour faire ses preuves.

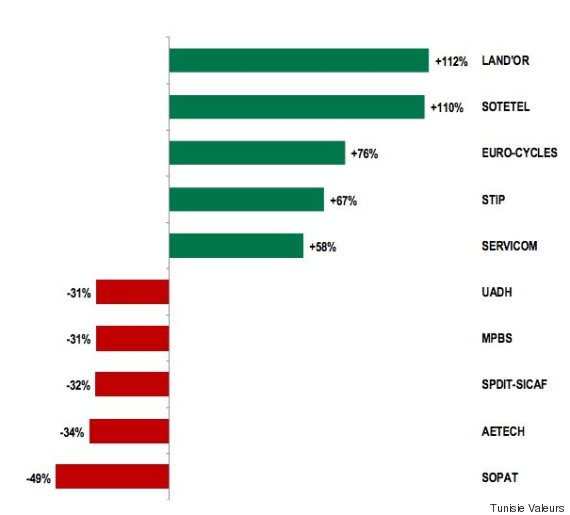

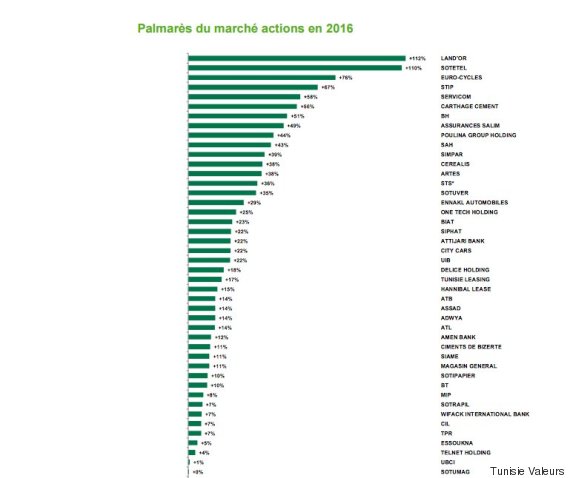

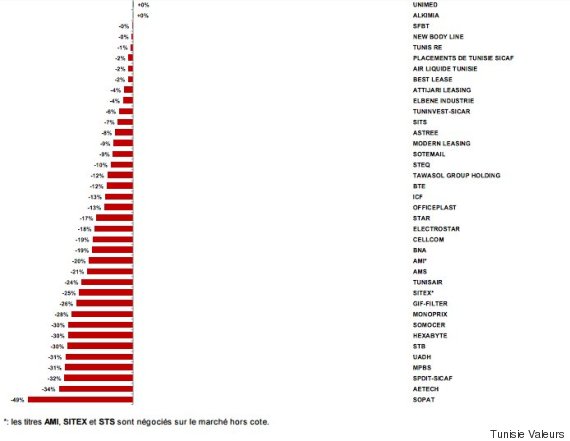

Palmarès des valeurs

![tv]()

Quelle tendance pour 2017?

Dans un climat qui offre peu de visibilité, l’année 2017 s’annonce mitigée. Alors que les incertitudes économiques et politiques nous incitent à la prudence, plusieurs facteurs accréditent la thèse d’un rebond boursier.

Bien que les prémices d’un rebond généralisé du marché soient bien présentes, le comportement des investisseurs restera tributaire du contexte économique et politique dans lequel évoluera le pays. Les élections municipales qui auront lieu en mars prochain marqueraient un tournant décisif dans le processus de transition. Un évènement dont la réussite devrait être en toute logique saluée par le marché.

Face à une économie mal en point, il serait innocent de prétendre à une reprise durable du marché sans les réformes nécessaires pour rétablir le moral des investisseurs. Relance de la croissance, résorption du chômage, rétablissement des finances publiques, redressement des équilibres extérieurs… sont autant de chantiers prioritaires qu’il faudrait envisager sous l’angle de l’investissement.

Les quatre événements phares qui ont marqué l’année 2016: Promulgation de la nouvelle loi sur l’investissement, conception d’une nouvelle stratégie de développement (Plan quinquennal 2016 - 2020), réussite de la Conférence Internationale sur l’investissement, publication de la nouvelle loi bancaire, constituent des avancées considérables vers l’instauration d’une nouvelle dynamique pour l’investissement. Malgré toutes ces initiatives volontaristes, la réaction du marché a été limitée;Les investisseurs s’attendant au passage à l’acte avant de faire leur retour!

Quelle stratégie de placement pour 2017?

Nous entamons l’année 2017 sur des niveaux de valorisation de l’ordre de 11.5x les bénéfices attendus en 2016 et un P/B 2016e de 1.8x. Ainsi, le marché tunisien reste selon nous à des niveaux acheteurs. Cependant, le manque de visibilité sur certaines valeurs nous contraint à être plus sélectifs. Nous recommandons, une stratégie de stock picking axée sur :

(i) Les valeurs défensives: Ces valeurs sont susceptibles d’opposer la meilleure résistance au contexte actuel d’incertitude. Opérant dans les secteurs des biens de consommation (SAH Lilas, SFBT, Délice Holding) ou pharmaceutique (UNIMED), ces valeurs se distinguent par leur position dominante, la récurrence de leur croissance bénéficiaire et leur santé financière.

(ii) Les valeurs de croissance: Notre choix porte sur des valeurs financières affichant un potentiel de croissance sous-estimé par le marché (BH, UIB et STAR). Les valeurs industrielles OTH et SOTUVER comptent, également, parmi nos valeurs favorites. Outre leur valorisation intéressante, ces deux titres disposent de relais de croissance en dehors des frontières.

(iii) Les valeurs à fort rendement en dividendes: Des opportunités d’investissement offrant une marge de sécurité par rapport à la volatilité du marché. Nous conseillons un positionnement sur Attijari Bank, Artes et Tunis Ré. Ces valeurs occupent une place de choix dans notre sélection de titres car elles présentent une forte capacité génératrice de cash-flow et offrent des rendements en dividendes confortables.

![tv]()

![tv]()

![tunisie valeurs contenu de marque]()

Sur le marché primaire, une seule entrée en bourse a été constatée sur l’année, et des augmentations de capital clôturées in extremis. Les investisseurs se montrent plus sélectifs quant à la qualité du papier qui leur est proposé.

Il est difficile de dresser une tendance pour 2017 mais nous comptons sur deux principaux moteurs pour apporter un souffle nouveau à la Bourse: la croissance de la capacité bénéficiaire et les mises sur le marché. Cependant, le manque de visibilité et le regain de volatilité nous incitent à la prudence.

Nous recommandons une stratégie de placement axée sur des valeurs défensives, présentant un potentiel de revalorisation important et offrant un rendement généreux.

2016: Un rebond empreint de volatilité

Plus qu’honorable, ainsi peut-on qualifier la performance du Tunindex. Sur fond de mutations économiques et politiques, l’indice de référence a traversé deux vagues de tendance:

1) Un début euphorique: Le marché a amorcé l’année 2016 par une vague d’euphorie (+8.8% jusqu’au 2 février 2016) qui a été déclenchée par l’annonce d’un large remaniement au sein du gouvernement ESSID. Cette poussée haussière a été

soutenue par le démarrage de plusieurs fonds d’investissement promus par la CDC (Dans le cadre de la dynamisation du marché financier, la Caisse des Dépôts et Consignations a décidé de créer des FCP et de souscrire 25% de leur actif en Bourse), dédiés à la Bourse. Le lancement de ces véhicules d’investissement a créé des pressions acheteuses qui ont dynamisé toute la place.

2) Une longue période d’attentisme: Depuis février, un mouvement d’hésitation s’est emparé de la place de Tunis. Malgré des publications globalement satisfaisantes, le Tunindex a connu un épisode de volatilité. L’appétit pour le risque s’est apaisé et l’indice phare a quasiment fait du surplace.

Concentrant 40% de la capitalisation du marché, le secteur bancaire a grandement contribué à l’essor de la Bourse en 2016.

Nonobstant la baisse de l’activité du marché primaire, la capitalisation de la place s’est accrue de 8% à 19 milliards de dinars. Cette évolution positive a profité de la bonne tenue du marché dans son ensemble, et tout particulièrement du secteur bancaire (progression de la capitalisation du secteur de 6% à 8 milliards de dinars).

Volumes: Une activité rythmée par les blocs

L’année boursière a été marquée par une décélération notable du rythme des échanges (-24%). Une baisse qui peut trouver son origine dans l’essoufflement de l’épargne et l’attrait des investisseurs pour les rendements obligataires.

À l’image de 2015, le marché des blocs a été très actif. Plus d’une centaine de transactions ont été enregistrées sur l’année, drainant le quart du volume du marché (421MDt).

Les investisseurs étrangers ont été vendeurs nets sur l’année 2016 (un flux net négatif de 119MDt). Après le fort intérêt acheteur affiché en 2015 pour certaines valeurs (SFBT, SAH Lilas et Délice Holding), d’importantes sorties ont été réalisées cette année (des cessions de 260MDt).

Les étrangers semblent être découragés par la morosité économique (recul des investissements et forte dépréciation du dinar) et tentés par les prémices de reprise en occident.

Marché primaire: Coup de froid sur les introductions en Bourse

La frilosité des investisseurs et le manque de visibilité économique ont pesé sur l’activité du marché primaire. Comparativement à 2015, le volume des émissions a nettement reculé, tombant à un niveau comparable à celui de 2011 (une enveloppe de 80MDt).

Une seule mise sur le marché a été constatées sur l’année. Unimed acteur incontournable du secteur pharmaceutique tunisien, a intégré la cote dans le cadre de la sortie du fonds d’investissement Abraaj du capital. Deuxième OPO de son genre après celle de Délice Holding, l’introduction en Bourse d’UNIMED a suscité un vif intérêt de la part des investisseurs institutionnels auprès desquels 65% de l’offre a été placée.

Le ciblage des institutionnels a permis à UNIMED de mettre son cours à l’abri de la volatilité.

Les recapitalisations des banques publiques achevées, le marché primaire a connu une accalmie des levées de fonds. Trois augmentations de capital se sont bouclées sur l’année (AMS, SOMOCER, SOPAT), mobilisant 40MDt. Ces opérations ont rencontré un succès mitigé témoignant d’une sélectivité accrue des investisseurs quant aux opportunités proposées.

Deux mouvements capitalistiques

La deuxième moitié de l’année 2016 a connu deux mouvements capitalistiques majeurs. Les deux groupes STIP et MIP en proie à de sérieuses difficultés commerciales et financières, ont subi deux OPA obligatoires suite à l’« exit » des actionnaires fondateurs du capital.

La STIP société publique qui agonise depuis plus d’une décennie a finalement trouvé un repreneur dans la société « Africa Holding ». Le nouvel actionnaire de référence compte redonner vie au fabricant de pneus en mettant en place un plan de sauvetage comprenant le déblocage des problèmes sociaux et la restructuration financière. Une première étape dans l’attente d’une inévitable recapitalisation.

Après avoir cumulé les déficits, l’afficheur urbain MIP a été soumis à une OPA après la reprise de la participation des frères Cheriha par le groupe Tuniso-Libanais « Yellow spirit - Lawhat ». Portant sur 34% du capital, l’opération n’a pas permis au nouvel acquéreur d’atteindre la participation souhaitée pour retirer la société de la cote. Le nouveau management compte mettre en place un vaste programme de restructuration qui mettra du temps pour faire ses preuves.

Palmarès des valeurs

- Plus grand gagnant de la cote, le titre Land’Or a connu un parcours boursier remarquable (+112%). Resté aux oubliettes depuis son introduction en Bourse, le titre a connu un retour massif des investisseurs suite à l’annonce d’un partenariat industriel avec la multinationale Kraft Heinz. Un partenariat qui devrait permettre au spécialiste du fromage de booster ses ventes et d’atteindre un nouveau palier de rentabilité.

- Un parcours boursier inattendu pour le spécialiste des réseaux Télécom SOTETEL. Boudée par les investisseurs depuis plusieurs années, la valeur a réalisé une progression spectaculaire (+110%). Voulant reprendre sa place dans le secteur, le prestataire public a annoncé un vaste programme de restructuration de ses ressources humaines (départ de 25% des effectifs). Le décollage de l'activité et le redressement de la rentabilité opérationnelle au premier semestre 2016 ont été salués par le marché.

- Le titre Euro-Cycles a figuré encore une fois parmi les « vedettes » de la bourse (une performance de 76%). Bon élève, Euro-Cycles est l'unique société à avoir dépassé son business plan pour la troisième année d'affilée; des performances qui ont nul doute permis de gagner la confiance des investisseurs. L’ascension du titre a été davantage soutenue par une politique dynamique de dividendes (payout supérieur à 50% des résultats).

- Performance honorable pour le fabricant de pneus STIP qui a clôturé sur une avancée de 67%. Une embellie qui a nettement profité du ramassage des titres par le nouvel actionnaire «Africa Holding ». Le nouveau tour de table constitué, la société devra avancer dans son plan de sauvetage. L’avancement des négociations avec l’industriel japonais TOYOMOTO et le bras de fer avec les syndicats tiendront le marché en haleine dans les prochains mois.

- Le titre SERVICOM a réalisé une ascension fulgurante après une année 2015 particulièrement difficile. La réussite de l’émission obligataire de 9MDt et l’annonce du projet de recapitalisation ont rétabli la confiance dans la capacité du groupe à financer sa croissance. Après la quête de parts de marché, SERVICOM amorce un nouveau virage stratégique : une croissance à plus forte valeur ajoutée et moins coûteuse en BFR.

- Dans le rouge, le titre SOPAT a enchainé une deuxième année d’échec boursier (une correction de 50%). Malmené par une demande intérieure bridée et la guerre des prix qui sévit dans le secteur, l’activité de la SOPAT peine à décoller. La poursuite des déficits et les révélations sur la « casse » laissée par les anciens propriétaires, « la famille Lahmer », ont affaibli la confiance des investisseurs dans le titre.

- La déception boursière se poursuit pour le titre AeTech (une baisse de 34%). Plus petite capitalisation de la place, AeTech est ballottée pour des décalages récurrents par rapport aux prévisions. L’activité de la société est peu séduisante et la relation de confiance avec les actionnaires est totalement brisée.

- Le fonds d’investissement SPDIT a terminé l’année sur une note morose (une baisse de 32%). Le manque de communication sur les revenus futurs de la SICAF a pénalisé le comportement boursier de la SPDIT. Une correction technique qui ramène la valorisation de la société à un niveau plus conciliant avec ses fondamentaux.

- Le titre MPBS a affiché un parcours boursier tumultueux (repli de 31%). Cette contreperformance est le reflet de résultats en baisse. Très lié à la santé du bâtiment, le spécialiste des panneaux de bois est appelé à rebondir dès les premiers signes de reprise dans l’immobilier.

- Unique perdante du secteur automobile, UADH a terminé l’année en territoire négatif (-31%). Le pôle automobile du groupe Loukil pâtit de l’effet conjoint du glissement du dinar et de la baisse de l’activité. Alors que les ventes des autres concessionnaires de la place ont continué à croitre, UADH a terminé le premier semestre dans le rouge (un déficit de 1MDt).

Quelle tendance pour 2017?

Dans un climat qui offre peu de visibilité, l’année 2017 s’annonce mitigée. Alors que les incertitudes économiques et politiques nous incitent à la prudence, plusieurs facteurs accréditent la thèse d’un rebond boursier.

- La croissance des bénéfices : Soutenue par le secteur bancaire, nous pensons que la cote devrait enregistrer une croissance à deux chiffres de sa capacité bénéficiaire (+18%). En retraitant l’effet de la contribution exceptionnelle au budget de l’Etat, le marché se valorise à 11.5x les bénéfices estimés de 2016. Un niveau globalement acheteur.

- Le retour des introductions en Bourse : L’année 2017 devrait connaitre une accélération du rythme des introductions en bourse. Quatre opérations ont été, d’ores et déjà annoncées par la BVMT. Il s’agit la société SANIMED dont les souscriptions ont démarré en 2016, de la société Atelier Meuble Intérieurs (entreprise active dans le secteur de l’ameublement), de la société MISFAT (leader du marché des filtres automobiles) et la société MECATECH (holding de tête du groupe MISFAT). Ses opérations apporteront un dynamisme additionnel à la Bourse.

- Le projet de prolongement des horaires de cotation : Pour stimuler l’activité du marché, la Bourse de Tunis a approuvé un nouveau projet portant sur l’allongement des fourchettes et des horaires de cotation. Une fois validée par le CMF, cette avancée permettrait de soutenir la liquidité du marché. Rappelons que la dernière révision de la plage de cotation remonte à 2009 (rallongement de la séance de deux heures) et qu’elle avait permis de fluidifier les transactions avec les étrangers. L’impact d’une telle mesure se ferait sans doute ressentir dès les premières séances de son application.

Bien que les prémices d’un rebond généralisé du marché soient bien présentes, le comportement des investisseurs restera tributaire du contexte économique et politique dans lequel évoluera le pays. Les élections municipales qui auront lieu en mars prochain marqueraient un tournant décisif dans le processus de transition. Un évènement dont la réussite devrait être en toute logique saluée par le marché.

Face à une économie mal en point, il serait innocent de prétendre à une reprise durable du marché sans les réformes nécessaires pour rétablir le moral des investisseurs. Relance de la croissance, résorption du chômage, rétablissement des finances publiques, redressement des équilibres extérieurs… sont autant de chantiers prioritaires qu’il faudrait envisager sous l’angle de l’investissement.

Les quatre événements phares qui ont marqué l’année 2016: Promulgation de la nouvelle loi sur l’investissement, conception d’une nouvelle stratégie de développement (Plan quinquennal 2016 - 2020), réussite de la Conférence Internationale sur l’investissement, publication de la nouvelle loi bancaire, constituent des avancées considérables vers l’instauration d’une nouvelle dynamique pour l’investissement. Malgré toutes ces initiatives volontaristes, la réaction du marché a été limitée;Les investisseurs s’attendant au passage à l’acte avant de faire leur retour!

Quelle stratégie de placement pour 2017?

Nous entamons l’année 2017 sur des niveaux de valorisation de l’ordre de 11.5x les bénéfices attendus en 2016 et un P/B 2016e de 1.8x. Ainsi, le marché tunisien reste selon nous à des niveaux acheteurs. Cependant, le manque de visibilité sur certaines valeurs nous contraint à être plus sélectifs. Nous recommandons, une stratégie de stock picking axée sur :

(i) Les valeurs défensives: Ces valeurs sont susceptibles d’opposer la meilleure résistance au contexte actuel d’incertitude. Opérant dans les secteurs des biens de consommation (SAH Lilas, SFBT, Délice Holding) ou pharmaceutique (UNIMED), ces valeurs se distinguent par leur position dominante, la récurrence de leur croissance bénéficiaire et leur santé financière.

(ii) Les valeurs de croissance: Notre choix porte sur des valeurs financières affichant un potentiel de croissance sous-estimé par le marché (BH, UIB et STAR). Les valeurs industrielles OTH et SOTUVER comptent, également, parmi nos valeurs favorites. Outre leur valorisation intéressante, ces deux titres disposent de relais de croissance en dehors des frontières.

(iii) Les valeurs à fort rendement en dividendes: Des opportunités d’investissement offrant une marge de sécurité par rapport à la volatilité du marché. Nous conseillons un positionnement sur Attijari Bank, Artes et Tunis Ré. Ces valeurs occupent une place de choix dans notre sélection de titres car elles présentent une forte capacité génératrice de cash-flow et offrent des rendements en dividendes confortables.

Retrouvez les articles du HuffPost Tunisie sur notre page Facebook.